Kuidas paindub pension?

Lauri Leppik

3.03.2021

Sellest aastast on riiklikus pensionisüsteemis uue nime ja sisuga võimalus – paindlik vanaduspension. Paindlikkusel on siin kaks tahku. Esiteks võimalus valida pensionile jäämise vanust, siirduda pensionile kas enne või pärast pensioniiga. See tähendab ühtlasi, et muutub pensioniea märgiline tähendus – fikseeritud vanusest ligikaudseks indikatsiooniks. Teiseks on tekkinud võimalus valida pool pensioni. Paindlikku pensioni saab ühitada töötamisega, nii saab vanemas eas töökoormuse vähenemisel võtta abiks pool väljateenitud pensionist, lükates teise poole edasi, nii et selle summa oleks hiljem suurem.

Paindlikumat riigipensioni toetav akadeemiline diskussioon on käinud üsna pikka aega (nt Palmore 1972; Tracy 1978) ning selle poolt on erialakirjanduses esitatud mitmeid argumente. Esimene rühm argumente keskendub õiglusele. Paindlik pension arvestab elutee trajektooride individuaalseid erinevusi (Jackson 2009). Nii tööturule sisenemise kui tööturult väljumise vanus varieerub märgavalt. Olulisi individuaalseid erinevusi on vananemises, tervises, eluea pikkuses. Paindlik pension võimaldab pehmemat üleminekut tööelust pensionile – töötamise järsu lõpetamise asemel järk-järgult vähendada töökoormust, ühildades osalist töötamist osalise pensioniga (Kantarci, Van Soest 2008). Ent paindliku pensioni poolt on esitatud ka majanduslikke kaalutlusi – et sellised võimalused aitavad hoida vanemaealisi kauem tööturul, eriti arvestades pikenevat keskmist eluiga, isegi kui nad töötavad vaid osalise tööajaga (Foot, Venne 2011).

Eurofound (2016) ülevaade näitab siiski, et paindlike pensioniskeemide mõju vanemaealiste hõivele sõltub oluliselt laiemast pensionipoliitilisest ja majanduslikust kontekstist – nii skeemide õiguslikest tingimustest kui ka makromajanduslikest tingimustest. Eurofoundi raport osutab, et ühelt poolt võib majanduslik jõukus soodustada vanemaealiste kiiremat lahkumist tööturult – Saksamaa läänepoolsetes liidumaades lahkutakse tööturult osalise pensioni abil sagedamini kui idapoolsetes liidumaades. Teisalt, madala majanduskasvu korral ei teki vanemaealistele osalise tööajaga töökohti, samas võivad tööandjad paindlike pensioniskeemide olemasolul suunata vanemaealisi töötajaid varasele või osalisele pensionile. Nii jõuab Eurofoundi raport kokkuvõtteni, et ehkki teoreetilised argumendid paindlike pensioniskeemide kasuks paistavad selged, siis tegelik praktika nii üheseid tulemusi ei näita. Uuringud, kus on analüüsitud selliste skeemide mõju vanemaealiste hõivele, on andnud vastupidiste suundadega tulemusi. Mõned uuringud on ka näidanud, et paindlikkust kasutavad rohkem kõrgema sotsiaal-majandusliku staatuse ja sissetulekuga rühmad. See tähendab, et paindlikke pensionivõimalusi ei saa käsitleda kui garanteeritud edulugu, vaid tasub jälgida ja analüüsida, kes kuidas valib, mis põhjustel ja milliste tagajärgedega.

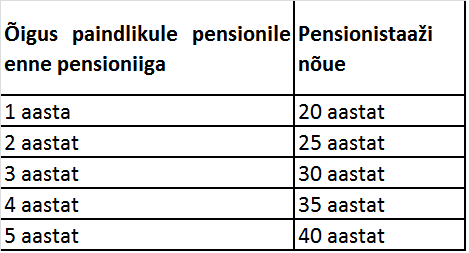

Eestis ei sündinud paindlik vanaduspension siiski tühjale kohale, vaid vahetas välja kaks senist vanaduspensioni alamliiki – ennetähtaegse ja edasilükatud vanaduspensioni. Ent paindliku vanaduspensioni tingimused on oma eelkäijatest mitmes aspektis erinevad. Ennetähtaegsele vanaduspensionile võis jääda kuni 3 aastat enne üldist pensioniiga ning piisas 15-st pensionistaaži aastast. Paindlikule vanaduspensionile võib jääda kuni 5 aastat enne pensioniiga (tänavu 60-aastaselt), ent seda vaid juhul kui pensionistaaži on vähemalt 40 aastat.

Tabel 1. Õigus paindlikule vanaduspensionile enne pensioniiga sõltuvalt pensionistaažist.

3.03.2021

Sellest aastast on riiklikus pensionisüsteemis uue nime ja sisuga võimalus – paindlik vanaduspension. Paindlikkusel on siin kaks tahku. Esiteks võimalus valida pensionile jäämise vanust, siirduda pensionile kas enne või pärast pensioniiga. See tähendab ühtlasi, et muutub pensioniea märgiline tähendus – fikseeritud vanusest ligikaudseks indikatsiooniks. Teiseks on tekkinud võimalus valida pool pensioni. Paindlikku pensioni saab ühitada töötamisega, nii saab vanemas eas töökoormuse vähenemisel võtta abiks pool väljateenitud pensionist, lükates teise poole edasi, nii et selle summa oleks hiljem suurem.

Paindlikumat riigipensioni toetav akadeemiline diskussioon on käinud üsna pikka aega (nt Palmore 1972; Tracy 1978) ning selle poolt on erialakirjanduses esitatud mitmeid argumente. Esimene rühm argumente keskendub õiglusele. Paindlik pension arvestab elutee trajektooride individuaalseid erinevusi (Jackson 2009). Nii tööturule sisenemise kui tööturult väljumise vanus varieerub märgavalt. Olulisi individuaalseid erinevusi on vananemises, tervises, eluea pikkuses. Paindlik pension võimaldab pehmemat üleminekut tööelust pensionile – töötamise järsu lõpetamise asemel järk-järgult vähendada töökoormust, ühildades osalist töötamist osalise pensioniga (Kantarci, Van Soest 2008). Ent paindliku pensioni poolt on esitatud ka majanduslikke kaalutlusi – et sellised võimalused aitavad hoida vanemaealisi kauem tööturul, eriti arvestades pikenevat keskmist eluiga, isegi kui nad töötavad vaid osalise tööajaga (Foot, Venne 2011).

Eurofound (2016) ülevaade näitab siiski, et paindlike pensioniskeemide mõju vanemaealiste hõivele sõltub oluliselt laiemast pensionipoliitilisest ja majanduslikust kontekstist – nii skeemide õiguslikest tingimustest kui ka makromajanduslikest tingimustest. Eurofoundi raport osutab, et ühelt poolt võib majanduslik jõukus soodustada vanemaealiste kiiremat lahkumist tööturult – Saksamaa läänepoolsetes liidumaades lahkutakse tööturult osalise pensioni abil sagedamini kui idapoolsetes liidumaades. Teisalt, madala majanduskasvu korral ei teki vanemaealistele osalise tööajaga töökohti, samas võivad tööandjad paindlike pensioniskeemide olemasolul suunata vanemaealisi töötajaid varasele või osalisele pensionile. Nii jõuab Eurofoundi raport kokkuvõtteni, et ehkki teoreetilised argumendid paindlike pensioniskeemide kasuks paistavad selged, siis tegelik praktika nii üheseid tulemusi ei näita. Uuringud, kus on analüüsitud selliste skeemide mõju vanemaealiste hõivele, on andnud vastupidiste suundadega tulemusi. Mõned uuringud on ka näidanud, et paindlikkust kasutavad rohkem kõrgema sotsiaal-majandusliku staatuse ja sissetulekuga rühmad. See tähendab, et paindlikke pensionivõimalusi ei saa käsitleda kui garanteeritud edulugu, vaid tasub jälgida ja analüüsida, kes kuidas valib, mis põhjustel ja milliste tagajärgedega.

Eestis ei sündinud paindlik vanaduspension siiski tühjale kohale, vaid vahetas välja kaks senist vanaduspensioni alamliiki – ennetähtaegse ja edasilükatud vanaduspensioni. Ent paindliku vanaduspensioni tingimused on oma eelkäijatest mitmes aspektis erinevad. Ennetähtaegsele vanaduspensionile võis jääda kuni 3 aastat enne üldist pensioniiga ning piisas 15-st pensionistaaži aastast. Paindlikule vanaduspensionile võib jääda kuni 5 aastat enne pensioniiga (tänavu 60-aastaselt), ent seda vaid juhul kui pensionistaaži on vähemalt 40 aastat.

Tabel 1. Õigus paindlikule vanaduspensionile enne pensioniiga sõltuvalt pensionistaažist.

Allikas: Riikliku pensionikindlustuse seadus

Teisisõnu, õigus pensionile enne pensioniiga ehk allapoole paindlikkus on suurem pikema staažiga inimestel. Samas ülespoole paindlikkus ehk õigus pensionile pärast pensioniiga on ühetaoline, sõltumata staaži pikkusest (säilib senine 15 aasta pensionistaaži nõue).

Erinevalt senisest ennetähtaegsest vanaduspensionist, mida enne üldist pensioniiga töötamise korral ei makstud, saab paindlikku vanaduspensioni töötamisega ühildada.

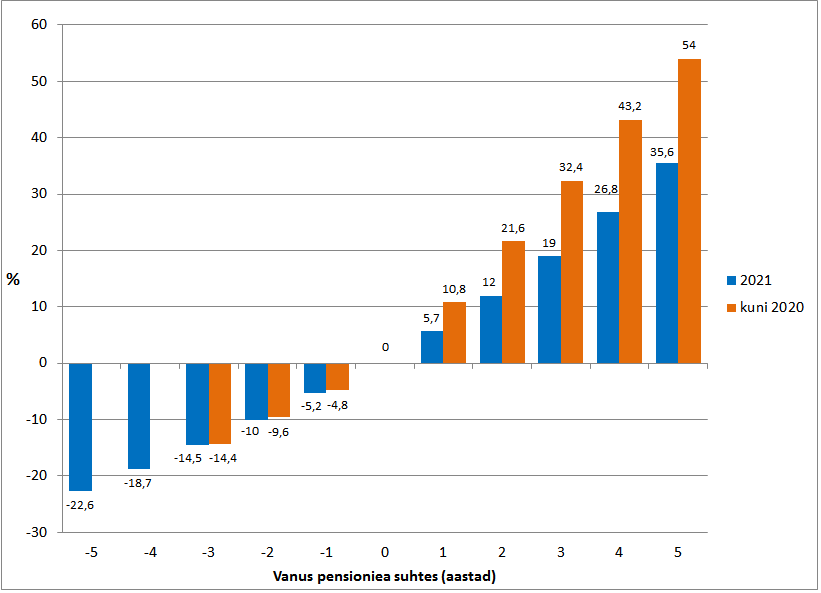

Kui senise ennetähtaegse ja edasilükatud vanaduspensioni puhul olid pensioni suurust vastavalt vähendava ja suurendava kordaja väärtused seadusega fikseeritud, siis nüüd arvutab nende kordajate väärtused igaks kalendriaastaks Sotsiaalkindlustusamet, tuginedes sotsiaalministri määrusega kehtestatud valemile. Ennetähtaegset vanaduspensioni vähendati 0,4% võrra iga pensionieani jäänud kuu eest ehk aasta enne pensioniiga pensionile jäämise korral 4,8%. Edasilükatud vanaduspensioni suurendati 0,9% iga pensionieast möödunud kuu eest ehk 10,8% pensioni edasilükkamisel ühe aasta võrra.

Paindliku vanaduspensioni vähendamise ja suurendamise kordajate arvutamine tugineb aga nn aktuaarse neutraalsuse printsiibile. See tähendab, et pensionipõlve peale jagatava väljateenitud arvestuslike pensioniõiguste kogusumma on muutumatu ja ei sõltu pensionile siirdumise ajast. Teiste sõnadega – varasema pensionilesiirdumise korral jaguneb väljateenitud pensioniõigus pikemale ajale ning sellest tulenevalt on igakuine pensionisumma väiksem. Samas pensionilemineku edasilükkamisel on hiljem igakuine pension suurem. Aktuaarse neutraalsuse põhimõte on enamasti paindlike pensioniskeemide üks nurgakividest (Van Vuuren 2011; Eurofound 2016). Siiski, aktuaarselt neutraalsete vähendus- ja suurenduskordajate arvutamisel on aluseks vanusejärgsed keskmised suremustõenäosused Statistikaameti elutabelite põhjal. See aga mõistagi ei tähenda, et paindliku pensioni võimaluste kasutajate keskmine eluiga langeks kokku rahvastiku keskmise elueaga. On väga võimalik, et mängu astub teatav selektsioon – varasema pensioni valijate seas võib rohkem olla halvenenud tervisega inimesi ja hiljem pensonile minejate seas hea tervisega kõrge vanuseni elavaid inimesi. Need rühmad võivad olla ka erineva suurusega ja sel juhul ei pruugi arvestuslik aktuaarne neutraalsus tagada paindliku pensioni eelarveneutraalsust. Teisalt, kuivõrd elada jäävad aastad soo, hariduse jm tunnuste lõikes erinevad, siis ei ole aktuaarselt neutraalsed skeemid sugugi neutraalsed ka erinevate rühmapõhiste jaotusmõjude suhtes ning ei paku sotsiaalmaksu tasumise alusel väljateenitud pensioniõiguste suhtes kõigile samaväärset kindlustust.

Joonis 1. Pensioni suurust vähendavad ja suurendavad kordajad (protsentides) sõltuvalt pensioni määramise vanusest uue ja varasema seaduse võrdluses.

Teisisõnu, õigus pensionile enne pensioniiga ehk allapoole paindlikkus on suurem pikema staažiga inimestel. Samas ülespoole paindlikkus ehk õigus pensionile pärast pensioniiga on ühetaoline, sõltumata staaži pikkusest (säilib senine 15 aasta pensionistaaži nõue).

Erinevalt senisest ennetähtaegsest vanaduspensionist, mida enne üldist pensioniiga töötamise korral ei makstud, saab paindlikku vanaduspensioni töötamisega ühildada.

Kui senise ennetähtaegse ja edasilükatud vanaduspensioni puhul olid pensioni suurust vastavalt vähendava ja suurendava kordaja väärtused seadusega fikseeritud, siis nüüd arvutab nende kordajate väärtused igaks kalendriaastaks Sotsiaalkindlustusamet, tuginedes sotsiaalministri määrusega kehtestatud valemile. Ennetähtaegset vanaduspensioni vähendati 0,4% võrra iga pensionieani jäänud kuu eest ehk aasta enne pensioniiga pensionile jäämise korral 4,8%. Edasilükatud vanaduspensioni suurendati 0,9% iga pensionieast möödunud kuu eest ehk 10,8% pensioni edasilükkamisel ühe aasta võrra.

Paindliku vanaduspensioni vähendamise ja suurendamise kordajate arvutamine tugineb aga nn aktuaarse neutraalsuse printsiibile. See tähendab, et pensionipõlve peale jagatava väljateenitud arvestuslike pensioniõiguste kogusumma on muutumatu ja ei sõltu pensionile siirdumise ajast. Teiste sõnadega – varasema pensionilesiirdumise korral jaguneb väljateenitud pensioniõigus pikemale ajale ning sellest tulenevalt on igakuine pensionisumma väiksem. Samas pensionilemineku edasilükkamisel on hiljem igakuine pension suurem. Aktuaarse neutraalsuse põhimõte on enamasti paindlike pensioniskeemide üks nurgakividest (Van Vuuren 2011; Eurofound 2016). Siiski, aktuaarselt neutraalsete vähendus- ja suurenduskordajate arvutamisel on aluseks vanusejärgsed keskmised suremustõenäosused Statistikaameti elutabelite põhjal. See aga mõistagi ei tähenda, et paindliku pensioni võimaluste kasutajate keskmine eluiga langeks kokku rahvastiku keskmise elueaga. On väga võimalik, et mängu astub teatav selektsioon – varasema pensioni valijate seas võib rohkem olla halvenenud tervisega inimesi ja hiljem pensonile minejate seas hea tervisega kõrge vanuseni elavaid inimesi. Need rühmad võivad olla ka erineva suurusega ja sel juhul ei pruugi arvestuslik aktuaarne neutraalsus tagada paindliku pensioni eelarveneutraalsust. Teisalt, kuivõrd elada jäävad aastad soo, hariduse jm tunnuste lõikes erinevad, siis ei ole aktuaarselt neutraalsed skeemid sugugi neutraalsed ka erinevate rühmapõhiste jaotusmõjude suhtes ning ei paku sotsiaalmaksu tasumise alusel väljateenitud pensioniõiguste suhtes kõigile samaväärset kindlustust.

Joonis 1. Pensioni suurust vähendavad ja suurendavad kordajad (protsentides) sõltuvalt pensioni määramise vanusest uue ja varasema seaduse võrdluses.

Allikas: Riikliku pensionikindlustuse seadus, Sotsiaalkindlustusamet

Jooniselt 1 näeme, et 2021. aastal kehtivad paindliku vanaduspensioni suurust vähendavad kordajad enne pensioniiga pensionile siirdumisel on vaid kröömike ebasoodsamad seni ennetähtaegse vanaduspensioni arvutamisel kasutatutest. Arvestades, et erinevalt senisest on paindlikku vanaduspensioni võimalik saada ka töötamise korral, võib see enne pensioniiga pensionile siirdujate arvu suurendada. Samas pensioni taotlemise edasilükkamine pärast pensioniiga muutus aktuaarselt neutraalsete kordajatega senisest märksa ebasoodsamaks. Ehkki ka senisest madalamate suurenduskordajatega jääb see kasulikuks valikuks näiteks hea tervisega kõrgharidusega naistele, kellel on head väljavaated elada sooneutraalsest keskmisest elueast kauem, siis pensionivara arvestusliku nüüdisväärtuse kõrval mõjutab tegelikke valikuid ilmselt üsna oluliselt pensionivara tunnetatud nüüdisväärtus. Ehk lihtsas keeles öelduna – võib arvata, et üpris paljud eelistavad siiski tuvi peos varesele katusel. Mis lubaks oletada, et pensioni edasilükkajate arv võib pigem langeda.

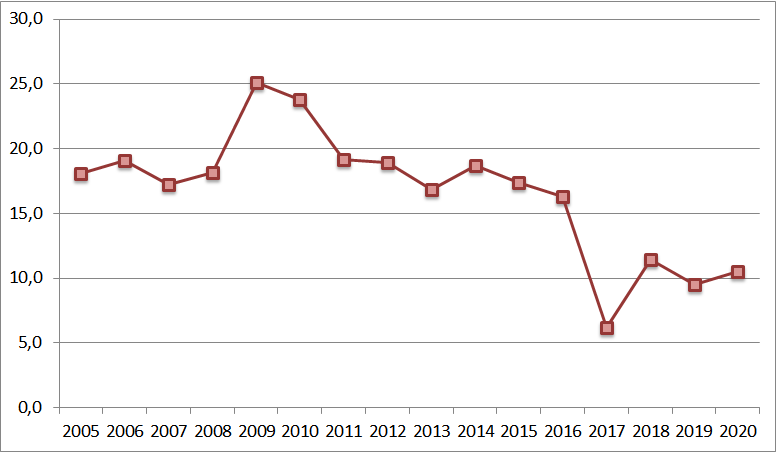

Ehkki minevik tingimata tulevikku ei ennusta, siis tasub heita pilk ennetähtaegse ja edasilükatud vanaduspensioni valinute senistele trendidele. Joonistel 2 ja 3 näeme vastavalt ennetähtaegse ja edasilükatud vanaduspensioni valinute osakaale kõigist vanaduspensioni uutest määramistest samal kalendriaastal.

Joonis 2. Ennetähtaegse vanaduspensioni määramiste osakaal (%) vanaduspensioni uutest määramistest 2005–2020.

Jooniselt 1 näeme, et 2021. aastal kehtivad paindliku vanaduspensioni suurust vähendavad kordajad enne pensioniiga pensionile siirdumisel on vaid kröömike ebasoodsamad seni ennetähtaegse vanaduspensioni arvutamisel kasutatutest. Arvestades, et erinevalt senisest on paindlikku vanaduspensioni võimalik saada ka töötamise korral, võib see enne pensioniiga pensionile siirdujate arvu suurendada. Samas pensioni taotlemise edasilükkamine pärast pensioniiga muutus aktuaarselt neutraalsete kordajatega senisest märksa ebasoodsamaks. Ehkki ka senisest madalamate suurenduskordajatega jääb see kasulikuks valikuks näiteks hea tervisega kõrgharidusega naistele, kellel on head väljavaated elada sooneutraalsest keskmisest elueast kauem, siis pensionivara arvestusliku nüüdisväärtuse kõrval mõjutab tegelikke valikuid ilmselt üsna oluliselt pensionivara tunnetatud nüüdisväärtus. Ehk lihtsas keeles öelduna – võib arvata, et üpris paljud eelistavad siiski tuvi peos varesele katusel. Mis lubaks oletada, et pensioni edasilükkajate arv võib pigem langeda.

Ehkki minevik tingimata tulevikku ei ennusta, siis tasub heita pilk ennetähtaegse ja edasilükatud vanaduspensioni valinute senistele trendidele. Joonistel 2 ja 3 näeme vastavalt ennetähtaegse ja edasilükatud vanaduspensioni valinute osakaale kõigist vanaduspensioni uutest määramistest samal kalendriaastal.

Joonis 2. Ennetähtaegse vanaduspensioni määramiste osakaal (%) vanaduspensioni uutest määramistest 2005–2020.

Allikas: Sotsiaalkindlustusameti andmed

Ennetähtaegse vanaduspensioni valinute arv ja osakaal kõigist vanaduspensioni määramistest on olnud tundlik majandustsüklile – kõrgem (kuni veerand kõigist uutest määramistest) majanduskriisi aastatel ning langevas trendis majanduskasvu aastatel. Sarnast mustrit võiks pidada ootuspäraseks ka pandliku vanaduspensioni valimise suhtes enne pensioniiga. Viimastel aastatel on ennetähtaegse vanaduspensioni valinute arv langenud ja osakaal kõigist uutest määramistest langenud ca 10% tasemele. Arvestades, et selle trendi taustal on toimunud pensioniea tõus, võib seda tõlgendada märgina suurenenud nõudlusest vanemaealisele tööjõule. Sama taseme säilimine lähiaastatel on aga pigem ebatõenäoline – uus kriis suurendab tööpuudust, samas võib paindlikku vanaduspensioni saada ka töötamise ajal, mis mõlemad ilmselt kergitavad enne pensioniiga pensionile siirdujate arvu.

Tuleb arvestada, et ennetähtaegse vanaduspensioni valijad ei ole sugugi ainsad, kes siirduvad pensionile enne üldist pensioniiga. Neile lisanduvad soodustingimustel vanaduspensioni, väljateenitud aastate pensioni ja mitmed eriseaduste alusel pensioni saavad inimesed (sh politseinikud ja kaitseväelased), kel tekib õigus pensionile enne pensioniiga ja seejuures pensioni arvestuslikku suurust ei vähendata. Neid inimesi oli 2020. aastal ligi veerand kõigist vanaduspensioni uutest määramistest.

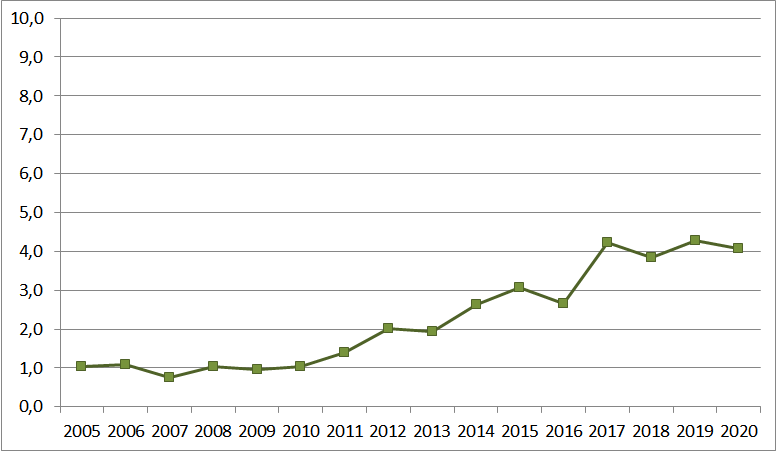

Joonis 3. Edasilükatud vanaduspensioni määramiste osakaal (%) vanaduspensioni uutest määramistest 2005–2020.

Ennetähtaegse vanaduspensioni valinute arv ja osakaal kõigist vanaduspensioni määramistest on olnud tundlik majandustsüklile – kõrgem (kuni veerand kõigist uutest määramistest) majanduskriisi aastatel ning langevas trendis majanduskasvu aastatel. Sarnast mustrit võiks pidada ootuspäraseks ka pandliku vanaduspensioni valimise suhtes enne pensioniiga. Viimastel aastatel on ennetähtaegse vanaduspensioni valinute arv langenud ja osakaal kõigist uutest määramistest langenud ca 10% tasemele. Arvestades, et selle trendi taustal on toimunud pensioniea tõus, võib seda tõlgendada märgina suurenenud nõudlusest vanemaealisele tööjõule. Sama taseme säilimine lähiaastatel on aga pigem ebatõenäoline – uus kriis suurendab tööpuudust, samas võib paindlikku vanaduspensioni saada ka töötamise ajal, mis mõlemad ilmselt kergitavad enne pensioniiga pensionile siirdujate arvu.

Tuleb arvestada, et ennetähtaegse vanaduspensioni valijad ei ole sugugi ainsad, kes siirduvad pensionile enne üldist pensioniiga. Neile lisanduvad soodustingimustel vanaduspensioni, väljateenitud aastate pensioni ja mitmed eriseaduste alusel pensioni saavad inimesed (sh politseinikud ja kaitseväelased), kel tekib õigus pensionile enne pensioniiga ja seejuures pensioni arvestuslikku suurust ei vähendata. Neid inimesi oli 2020. aastal ligi veerand kõigist vanaduspensioni uutest määramistest.

Joonis 3. Edasilükatud vanaduspensioni määramiste osakaal (%) vanaduspensioni uutest määramistest 2005–2020.

Allikas: Sotsiaalkindlustusameti andmed

Seevastu edasilükatud vanaduspensioni valijaid oli kuni 2010. aastani vaid marginaalne 1% kõigist vanaduspensioni uutest määramistest, kerkides siis järgmise seitsme aastaga 4%-ni, ent on seejärel jäänud sellele tasemele püsima. Absoluutarvudes tähendab see ca 250 pensioni edasilükkajat aasta kohta.

Ennetähtaegsele vanaduspensionile siirdujate keskmine pension on olnud ca 15-20% madalam samal aastal vanaduspensionile siirdujate keskmisest vanaduspensionist (2020. aastal moodustas sellest 84%), mis ühelt poolt on küll pensioni arvutusliku vähendamise tulemus, kuid viitab lisaks ka varajase pensioni valijate keskmisest madalamale töötasule või pensionistaažile. Samas, edasilükatud vanaduspensioni valinute keskmine pension on olnud kõigi uute määratud vanaduspensionide keskmisega enam-vähem samal tasemel (2020. aastal moodustas sellest 98,5%), mis osutab, et pensioni edasilükkamisega on kompenseeritud varasemaid staažilünki ja aidatud pensioni suurust keskmisele tasemele.

Elame-näeme, mis suunas hakkab painduma uus paindlik vanaduspension – kas ikka peamiselt allapoole või ka senisest rohkem ülespoole.

Viited

Eurofound (2016). Extending working lives through flexible retirement schemes: Partial retirement. Publications Office of the European Union, Luxembourg.

Foot, D.K., Venne, R.A. (2011). The long goodbye: Age, demographics, and flexibility in retirement. Canadian Studies in Population, 38(3): 59–74.

Jackson, W. (2009). Retirement policies and the life cycle: current trends and future prospects. Review of Political Economy, pp. 515-536.

Kantarci, T., Van Soest, A. (2008). Gradual Retirement: Preferences and Limitations. Economist (Leiden), 156(2): 113–144.

OECD (2017). Pensions at a Glance 2017: OECD and G20 Indicators.

Palmore, E. (1972). Compulsory Versus Flexible Retirement: Issues and Facts. The Gerontologist, 12(4): 343–348.

Tracy, M. B. (1978). Flexible Retirement Features Abroad. Social Security Bulletin, May 1978, pp. 18–36.

Van Vuuren, D. (2011). Flexible Retirement. CPB Discussion Paper No 174.

Seevastu edasilükatud vanaduspensioni valijaid oli kuni 2010. aastani vaid marginaalne 1% kõigist vanaduspensioni uutest määramistest, kerkides siis järgmise seitsme aastaga 4%-ni, ent on seejärel jäänud sellele tasemele püsima. Absoluutarvudes tähendab see ca 250 pensioni edasilükkajat aasta kohta.

Ennetähtaegsele vanaduspensionile siirdujate keskmine pension on olnud ca 15-20% madalam samal aastal vanaduspensionile siirdujate keskmisest vanaduspensionist (2020. aastal moodustas sellest 84%), mis ühelt poolt on küll pensioni arvutusliku vähendamise tulemus, kuid viitab lisaks ka varajase pensioni valijate keskmisest madalamale töötasule või pensionistaažile. Samas, edasilükatud vanaduspensioni valinute keskmine pension on olnud kõigi uute määratud vanaduspensionide keskmisega enam-vähem samal tasemel (2020. aastal moodustas sellest 98,5%), mis osutab, et pensioni edasilükkamisega on kompenseeritud varasemaid staažilünki ja aidatud pensioni suurust keskmisele tasemele.

Elame-näeme, mis suunas hakkab painduma uus paindlik vanaduspension – kas ikka peamiselt allapoole või ka senisest rohkem ülespoole.

Viited

Eurofound (2016). Extending working lives through flexible retirement schemes: Partial retirement. Publications Office of the European Union, Luxembourg.

Foot, D.K., Venne, R.A. (2011). The long goodbye: Age, demographics, and flexibility in retirement. Canadian Studies in Population, 38(3): 59–74.

Jackson, W. (2009). Retirement policies and the life cycle: current trends and future prospects. Review of Political Economy, pp. 515-536.

Kantarci, T., Van Soest, A. (2008). Gradual Retirement: Preferences and Limitations. Economist (Leiden), 156(2): 113–144.

OECD (2017). Pensions at a Glance 2017: OECD and G20 Indicators.

Palmore, E. (1972). Compulsory Versus Flexible Retirement: Issues and Facts. The Gerontologist, 12(4): 343–348.

Tracy, M. B. (1978). Flexible Retirement Features Abroad. Social Security Bulletin, May 1978, pp. 18–36.

Van Vuuren, D. (2011). Flexible Retirement. CPB Discussion Paper No 174.