Mida kaaluda teise pensionisamba väljamaksete valikul –

ehk sissejuhatus harrastusaktuaariasse

Lauri Leppik

11.01.2021

Tänavu jõustunud teise pensionisamba muudatused pakuvad isetegemisrõõmu – tööeas pensioniks raha kogudes on võimalik astuda investeerimisspetsialisti rolli ja pensioniea lähenedes saab proovida kindlustusmatemaatiku ehk aktuaari ametit. Kui investeerimiseksperdi peamine ülesanne on pensionivara võimalikult palju kasvatada, siis aktuaari üks ülesandeid oleks erinevaid riske hinnates kogutud pensionivara nii jagada, et sellest oleks abi just siis kui vajadused kõige suuremad ning paremal juhul jätkuks kogu pensionipõlveks. Pakun alljärgnevalt lühikese sissejuhatuse harrastusaktuaariasse neile, kes oma teise samba pensionikontole on raha kogunud ja pensionieale lähenedes kaaluvad, millal ja mil moel seda raha kasutama hakata.

Kogumispensionide seaduse (§40) järgi tekib õigus tulumaksusoodustusega teise samba väljamaksetele alates vanusest, mil riikliku vanaduspensionieani jääb kuni 5 aastat. Üldine seadusjärgne vanaduspensioniiga on praegu 65 aastat. Niisiis saavad 2021. aastal tulumaksusoodustusega teise samba väljamakseid valima hakata need, kes kas juba on saanud 60-aastaseks või jõuavad selle vanuseni tänavu, ehk 1961. aastal või varem sündinud inimesed. Väljamakse taotlemisel enne 60-aastaseks saamist tuleb tasuda tulumaks üldises korras, rakendub 20% maksumäär.

Väljamaksete saamiseks on valida kolme põhimõttelise võimaluse vahel – kas sõlmida pensionileping kindlustusseltsiga, leppida pensionifondiga kokku fondipension või võtta kogutud pensionivara välja ühekordse väljamaksena ja hakata seda siis ise oma pensioniea peale jagama. Viimasel juhul tuleb lisaks pensionäri rollile teha edaspidi veidi ka investeerimisspetsialisti tööd, et sambast väljavõetud pensionivara pensioniaastate vältel oma väärtust ei kaotaks.

Pensionikeskuse veebileht kasutab väljamaksete kolme põhivariandi kohta üldistavaid lühinimetusi: eluaegne pension, tähtajaline pension ja ühekordne väljamakse. Samast leiab lisainfot väljamaksete erisuste ja variatsioonide kohta, nagu garantiiperioodiga või tähtajaline pensionileping kindlustusseltsist ning soovituslikust lühema kestusega tähtajaline fondipension, mida käesolevas loos põhjalikumalt ei käsitleta.

Inimene, kes asub lahendama teise samba väljamaksete valimise võrrandit, peab kaaluma mitut omavahel servapidi seotud tegurit. Esiteks, mis vanuses teise samba raha kasutama hakata. Teiseks, kui palju on pensionieas kasutamiseks muud vara ja sissetulekuid ning millise osa nendest moodustaks teise samba pension. Ja lõpuks miljoni dollari küsimus – kui kaua ma võin veel elada, kui pikk mu pensionipõlv võiks olla, kui pikaks ajaks mu kogutud pensionivarast peaks jätkuma.

Oluline on arvestada ka erinevate väljamaksevariantide maksustamise erinevusi. Eluaegne pension ja soovitusliku kestusega tähtajaline pension on tulumaksuvabad. Ühekordselt väljamakselt (pensionieas või kuni 5 aastat enne seda) ning soovituslikust lühema kestusega tähtajaliselt pensionilt tuleb aga tasuda tulumaksu 10%.

Teise samba kasutuselevõtu ajastuse dilemma on iseenesest lihtne – mida varem teise samba raha käiku lasta, seda väiksemaks kujuneb sellest saadav pensionilisa või seda kiiremini see otsa saab. Kuniks on tööd ja ei ole veel tervisest või muudest asjaoludest tingitud lisakulutusi, võib olla otstarbekas teise samba pensioni võtmist edasi lükata ning sinna kogumist jätkata.

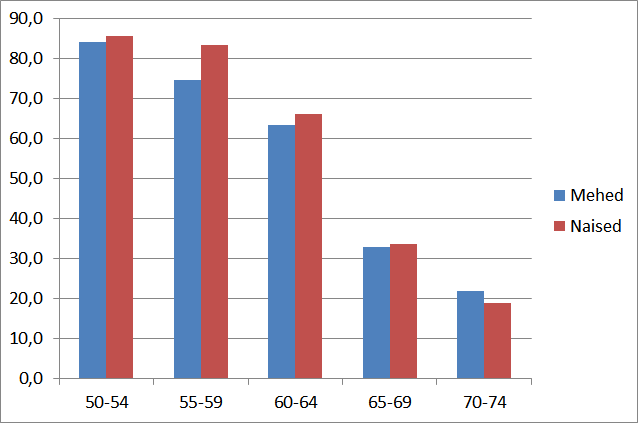

Arvestades, et keskmine tegelik tööjätu vanus on Eestis nii meestel kui naistel ca 65,5 (OECD 2019) ning tööhõive määrade suurem langus toimub vanusevahemikus 60-70 (Joonis 1), siis ilmselt kaaluvad paljud ka teise pensionisambasse kogutu kasutuselevõtmist alustada just selles vanusevahemikus. Samas, umbes viiendik jätkab töötamist veel ka vanuses 70-74 ja neil tasub kaaluda, kas mitte hoida teise samba raha tallel kuni töötamise lõpuni.

Joonis 1. 50-74-aastaste meeste ja naiste tööhõive määr (%).

11.01.2021

Tänavu jõustunud teise pensionisamba muudatused pakuvad isetegemisrõõmu – tööeas pensioniks raha kogudes on võimalik astuda investeerimisspetsialisti rolli ja pensioniea lähenedes saab proovida kindlustusmatemaatiku ehk aktuaari ametit. Kui investeerimiseksperdi peamine ülesanne on pensionivara võimalikult palju kasvatada, siis aktuaari üks ülesandeid oleks erinevaid riske hinnates kogutud pensionivara nii jagada, et sellest oleks abi just siis kui vajadused kõige suuremad ning paremal juhul jätkuks kogu pensionipõlveks. Pakun alljärgnevalt lühikese sissejuhatuse harrastusaktuaariasse neile, kes oma teise samba pensionikontole on raha kogunud ja pensionieale lähenedes kaaluvad, millal ja mil moel seda raha kasutama hakata.

Kogumispensionide seaduse (§40) järgi tekib õigus tulumaksusoodustusega teise samba väljamaksetele alates vanusest, mil riikliku vanaduspensionieani jääb kuni 5 aastat. Üldine seadusjärgne vanaduspensioniiga on praegu 65 aastat. Niisiis saavad 2021. aastal tulumaksusoodustusega teise samba väljamakseid valima hakata need, kes kas juba on saanud 60-aastaseks või jõuavad selle vanuseni tänavu, ehk 1961. aastal või varem sündinud inimesed. Väljamakse taotlemisel enne 60-aastaseks saamist tuleb tasuda tulumaks üldises korras, rakendub 20% maksumäär.

Väljamaksete saamiseks on valida kolme põhimõttelise võimaluse vahel – kas sõlmida pensionileping kindlustusseltsiga, leppida pensionifondiga kokku fondipension või võtta kogutud pensionivara välja ühekordse väljamaksena ja hakata seda siis ise oma pensioniea peale jagama. Viimasel juhul tuleb lisaks pensionäri rollile teha edaspidi veidi ka investeerimisspetsialisti tööd, et sambast väljavõetud pensionivara pensioniaastate vältel oma väärtust ei kaotaks.

Pensionikeskuse veebileht kasutab väljamaksete kolme põhivariandi kohta üldistavaid lühinimetusi: eluaegne pension, tähtajaline pension ja ühekordne väljamakse. Samast leiab lisainfot väljamaksete erisuste ja variatsioonide kohta, nagu garantiiperioodiga või tähtajaline pensionileping kindlustusseltsist ning soovituslikust lühema kestusega tähtajaline fondipension, mida käesolevas loos põhjalikumalt ei käsitleta.

Inimene, kes asub lahendama teise samba väljamaksete valimise võrrandit, peab kaaluma mitut omavahel servapidi seotud tegurit. Esiteks, mis vanuses teise samba raha kasutama hakata. Teiseks, kui palju on pensionieas kasutamiseks muud vara ja sissetulekuid ning millise osa nendest moodustaks teise samba pension. Ja lõpuks miljoni dollari küsimus – kui kaua ma võin veel elada, kui pikk mu pensionipõlv võiks olla, kui pikaks ajaks mu kogutud pensionivarast peaks jätkuma.

Oluline on arvestada ka erinevate väljamaksevariantide maksustamise erinevusi. Eluaegne pension ja soovitusliku kestusega tähtajaline pension on tulumaksuvabad. Ühekordselt väljamakselt (pensionieas või kuni 5 aastat enne seda) ning soovituslikust lühema kestusega tähtajaliselt pensionilt tuleb aga tasuda tulumaksu 10%.

Teise samba kasutuselevõtu ajastuse dilemma on iseenesest lihtne – mida varem teise samba raha käiku lasta, seda väiksemaks kujuneb sellest saadav pensionilisa või seda kiiremini see otsa saab. Kuniks on tööd ja ei ole veel tervisest või muudest asjaoludest tingitud lisakulutusi, võib olla otstarbekas teise samba pensioni võtmist edasi lükata ning sinna kogumist jätkata.

Arvestades, et keskmine tegelik tööjätu vanus on Eestis nii meestel kui naistel ca 65,5 (OECD 2019) ning tööhõive määrade suurem langus toimub vanusevahemikus 60-70 (Joonis 1), siis ilmselt kaaluvad paljud ka teise pensionisambasse kogutu kasutuselevõtmist alustada just selles vanusevahemikus. Samas, umbes viiendik jätkab töötamist veel ka vanuses 70-74 ja neil tasub kaaluda, kas mitte hoida teise samba raha tallel kuni töötamise lõpuni.

Joonis 1. 50-74-aastaste meeste ja naiste tööhõive määr (%).

Allikas: Statistikaameti andmebaas, andmetabel TT330

Tööjätu kõrval mõjutavad teise samba kasutuselevõtu algust ilmselt võimalikest terviseprobleemidest tingitud lisakulutused või abivajadus. Pikaaegsest kroonilisest haigusest tingitud ravimikulud või tegevuspiirangutest tingitud abivajadus sunnivad ka kogutud pensionivara varem kasutusele võtma.

Ent kui sundvaliku ette seadvat pakilist terviseprobleemi ei ole, seisab väljamakse variantide vahel kaaluv inimene vastakuti ülesandega teha mõistlik ennustus selle kohta, palju tal teise samba kallale mineku vanuses veel eluaastaid jäänud on.

Keskeakriisi iseloomustav masendav enesekindlus „Ma ei elagi nii kaua!“ või depressiivne kahtlus „Aga äkki ma ei elagi nii kaua?“, asenduvad pensionipõlves sageli lootusega „Elame veel!“ Sellele osutab mh SHARE küsitlusuuringu vastuste võrdlus Statistikaameti elulemustõenäosuste andmetega. Kui 50–54 aastased mehed ja 55–64 naised mõnevõrra alahindavad oma elada jäävaid aastaid, siis vanemates vanuserühmades (70+ mehed ja 75+ naised) muutub pilt vastupidiseks ja elulemustõenäosust pigem ülehinnatakse, ehk loodetakse elada kauem kui seda seniste andmete põhjal võiks ennustada (Leppik 2016).

Iga üksikindiviidi eluea pikkuse küsimusele – kui kaua ma veel elan? – ei oska paraku ükski maine vägi vastata. Isegi väga professionaalne aktuaar ei oska oma pensionipõlve pikkust nii täpselt ette näha ja kalkuleerida, et parasjagu surma päevaks jõuaks tema konto saldo nulli – et ei jääks midagi puudu ega ka üle. Sestap tasuks hinnangutes olla pigem pisut ettevaatlikum. Ütleb üks kaasaegne kõnekäändki, et kus surijaid, seal pärijaid. Ehk kui teil vara üle jääb, siis on loodetavasti pärijad selle üle rõõmsad. Kui jääb aga puudu, ei rõõmusta see ilmselt ei teid ega vist ka teie pärijaid.

Riikliku I samba pensioni puhul ei ole inimesel ei selliseid muresid ega teiselt poolt ka valikuid, sest riiklikku vanaduspensioni makstakse parasjagu elu lõpuni, ei vähem ega kauem. Erialakeeles tähendab see, et nn üleelamisriski kannab riik, jagades raha ümber lühema elueaga inimestelt pikema elueaga inimestele.

Mööndes, et oma isikliku eluea täpset pikkust on inimesel, kes ei kavanda suitsiidi, praktiliselt võimatu ette näha, siis ei tähenda see tõdemus siiski, et oma pensionipõlve võimalikku pikkust ei saa ligikaudseltki hinnata.

Esmalt tasub hoolikamalt lugeda kogumispensionide seaduse sätteid väljamaksete võimaluste kohta. Seadus ütleb, et enne pensionikindlustuslepingu sõlmimist peab kindlustusselts muuhulgas tutvustama pakutava pensionilepingu tingimusi, sealhulgas oodatava eluea eeldusi (Kogumispensionide seaduse §50 lg 1 p 4). Seejuures tuleb arvestada, et vastavalt seadusele (§45 lg 4) on kindlustusselts nn üleelamisriski arvestamisel kohustatud kasutama „ühevanuseliste meeste ja naiste puhul sama väärtusega oodatavat eluiga kirjeldavaid suremusnäitajaid.“ Seetõttu saab kindlustusselts lähtuda vaid teie vanuses meeste ja naiste keskmisest oodatavast elueast. Selts ei pea aga seejuures lähtuma Statistikaameti viimastest andmetest, vaid võib ise hinnata erinevate sünnipõlvkondadega inimeste oodatavat eluiga.

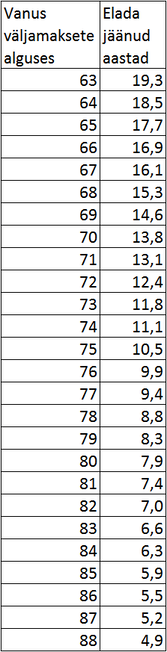

Eluaegse pensionikindlustuse lepingut pakub Eestis praegu vaid 2 kindlustusseltsi – Compensa Life Vienna Insurance Group ning Ergo Life Insurance Eesti filiaal. Compensa esitab oma kodulehel vanuses 63–88 elada jäävate aastate eeldused, mida nad rakendavad 2020 novembrist (Tabel 1). ERGO annab oma kodulehel teada üksnes seda, et 65-aastase inimese keskmiseks oodatavaks elueaks arvestavad nad 18,1 aastat. Muus vanuses pensionikindlustuslepingu sõlmimisel tuleks eluea eeldusi neilt eraldi küsida.

Tabel 1. Compensa Vienna Insurance Groupi kogumispensioni eluaegse pensionikindlustuslepingu sõlmimisel kasutatavad oodatava eluea eeldused.

Tööjätu kõrval mõjutavad teise samba kasutuselevõtu algust ilmselt võimalikest terviseprobleemidest tingitud lisakulutused või abivajadus. Pikaaegsest kroonilisest haigusest tingitud ravimikulud või tegevuspiirangutest tingitud abivajadus sunnivad ka kogutud pensionivara varem kasutusele võtma.

Ent kui sundvaliku ette seadvat pakilist terviseprobleemi ei ole, seisab väljamakse variantide vahel kaaluv inimene vastakuti ülesandega teha mõistlik ennustus selle kohta, palju tal teise samba kallale mineku vanuses veel eluaastaid jäänud on.

Keskeakriisi iseloomustav masendav enesekindlus „Ma ei elagi nii kaua!“ või depressiivne kahtlus „Aga äkki ma ei elagi nii kaua?“, asenduvad pensionipõlves sageli lootusega „Elame veel!“ Sellele osutab mh SHARE küsitlusuuringu vastuste võrdlus Statistikaameti elulemustõenäosuste andmetega. Kui 50–54 aastased mehed ja 55–64 naised mõnevõrra alahindavad oma elada jäävaid aastaid, siis vanemates vanuserühmades (70+ mehed ja 75+ naised) muutub pilt vastupidiseks ja elulemustõenäosust pigem ülehinnatakse, ehk loodetakse elada kauem kui seda seniste andmete põhjal võiks ennustada (Leppik 2016).

Iga üksikindiviidi eluea pikkuse küsimusele – kui kaua ma veel elan? – ei oska paraku ükski maine vägi vastata. Isegi väga professionaalne aktuaar ei oska oma pensionipõlve pikkust nii täpselt ette näha ja kalkuleerida, et parasjagu surma päevaks jõuaks tema konto saldo nulli – et ei jääks midagi puudu ega ka üle. Sestap tasuks hinnangutes olla pigem pisut ettevaatlikum. Ütleb üks kaasaegne kõnekäändki, et kus surijaid, seal pärijaid. Ehk kui teil vara üle jääb, siis on loodetavasti pärijad selle üle rõõmsad. Kui jääb aga puudu, ei rõõmusta see ilmselt ei teid ega vist ka teie pärijaid.

Riikliku I samba pensioni puhul ei ole inimesel ei selliseid muresid ega teiselt poolt ka valikuid, sest riiklikku vanaduspensioni makstakse parasjagu elu lõpuni, ei vähem ega kauem. Erialakeeles tähendab see, et nn üleelamisriski kannab riik, jagades raha ümber lühema elueaga inimestelt pikema elueaga inimestele.

Mööndes, et oma isikliku eluea täpset pikkust on inimesel, kes ei kavanda suitsiidi, praktiliselt võimatu ette näha, siis ei tähenda see tõdemus siiski, et oma pensionipõlve võimalikku pikkust ei saa ligikaudseltki hinnata.

Esmalt tasub hoolikamalt lugeda kogumispensionide seaduse sätteid väljamaksete võimaluste kohta. Seadus ütleb, et enne pensionikindlustuslepingu sõlmimist peab kindlustusselts muuhulgas tutvustama pakutava pensionilepingu tingimusi, sealhulgas oodatava eluea eeldusi (Kogumispensionide seaduse §50 lg 1 p 4). Seejuures tuleb arvestada, et vastavalt seadusele (§45 lg 4) on kindlustusselts nn üleelamisriski arvestamisel kohustatud kasutama „ühevanuseliste meeste ja naiste puhul sama väärtusega oodatavat eluiga kirjeldavaid suremusnäitajaid.“ Seetõttu saab kindlustusselts lähtuda vaid teie vanuses meeste ja naiste keskmisest oodatavast elueast. Selts ei pea aga seejuures lähtuma Statistikaameti viimastest andmetest, vaid võib ise hinnata erinevate sünnipõlvkondadega inimeste oodatavat eluiga.

Eluaegse pensionikindlustuse lepingut pakub Eestis praegu vaid 2 kindlustusseltsi – Compensa Life Vienna Insurance Group ning Ergo Life Insurance Eesti filiaal. Compensa esitab oma kodulehel vanuses 63–88 elada jäävate aastate eeldused, mida nad rakendavad 2020 novembrist (Tabel 1). ERGO annab oma kodulehel teada üksnes seda, et 65-aastase inimese keskmiseks oodatavaks elueaks arvestavad nad 18,1 aastat. Muus vanuses pensionikindlustuslepingu sõlmimisel tuleks eluea eeldusi neilt eraldi küsida.

Tabel 1. Compensa Vienna Insurance Groupi kogumispensioni eluaegse pensionikindlustuslepingu sõlmimisel kasutatavad oodatava eluea eeldused.

Niisiis arvestab Ergo 65-aasta vanuses inimeste keskmise eeldatava eluea 0,4 aastat pikemaks kui Compensa. Ent see ei ole muidugi ainuke kriteerium, mille alusel seltside pakkumisi võrrelda, olulised tegurid on ka seltsi poolt garanteeritav intressimäär, lepingu sõlmimise tasu ja lepingu haldustasu. Pensionikeskuse veebileht pakub teise samba kindlustuslepingute väljamaksete võrdlemiseks kalkulaatorit, ent sellegi rehkendusi saab võtta vaid ligikaudse indikatsioonina, sest tegemist pole seltside ametlike pakkumistega.

Kui aga valida teisest sambast nn soovitusliku kestusega perioodilised väljamaksed pensionifondist, siis seaduse kohaselt lähtutakse väljamakse suuruse arvutamisel „osakuomaniku vanusele vastavate üle-eelmise kalendriaasta kohta Eesti Statistikaameti avaldatud, täisaastateks ümardatud, meeste ja naiste keskmiselt elada jäänud aastatest“. Ehk 2021. aastal lähtutakse 2019. aasta andmetest meestel ja naistel keskmiselt elada jäävate aastate kohta. See tähendab, et juhul kui elate kauem kui Statistikaameti andmed seda ülemöödunud aasta kohta meeste ja naiste kohta keskmiselt näitasid, siis paraku nende keskmisest kauem elatud aastate jaoks fondipensioni enam ei jätku. Fondipension lõpeb aga vanuses, mil teie abivajadus ja sellega seotud kulud tõenäoliselt pigem suurenevad, sest teame, et koos vanusega kasvab ka abivajadus.

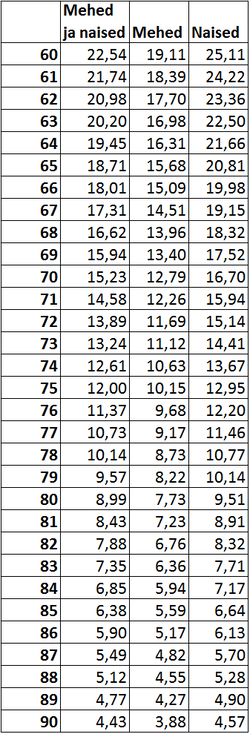

Statistikaameti andmebaasi oodatava eluea andmed on niisiis üks tugipunkte, mille põhjal hakata hindama, kas isiklikult teil võiks olla mõtekam valida ühekordne väljamakse või siis eelistada fondipensioni või pensionilepingut. Andmebaasi süvenedes tuleks uurida eeskätt alajaotuses Rahvastik – Rahvastikunäitajad ja koosseis – Demograafilised põhinäitajad leiduvaid tabeleid: RV045, RV0451, RV0452, RV0453, RV0454 ja RV046.

Tabel 2. Elada jäänud aastad soo ja vanuse järgi, 2019 andmed.

Kui aga valida teisest sambast nn soovitusliku kestusega perioodilised väljamaksed pensionifondist, siis seaduse kohaselt lähtutakse väljamakse suuruse arvutamisel „osakuomaniku vanusele vastavate üle-eelmise kalendriaasta kohta Eesti Statistikaameti avaldatud, täisaastateks ümardatud, meeste ja naiste keskmiselt elada jäänud aastatest“. Ehk 2021. aastal lähtutakse 2019. aasta andmetest meestel ja naistel keskmiselt elada jäävate aastate kohta. See tähendab, et juhul kui elate kauem kui Statistikaameti andmed seda ülemöödunud aasta kohta meeste ja naiste kohta keskmiselt näitasid, siis paraku nende keskmisest kauem elatud aastate jaoks fondipensioni enam ei jätku. Fondipension lõpeb aga vanuses, mil teie abivajadus ja sellega seotud kulud tõenäoliselt pigem suurenevad, sest teame, et koos vanusega kasvab ka abivajadus.

Statistikaameti andmebaasi oodatava eluea andmed on niisiis üks tugipunkte, mille põhjal hakata hindama, kas isiklikult teil võiks olla mõtekam valida ühekordne väljamakse või siis eelistada fondipensioni või pensionilepingut. Andmebaasi süvenedes tuleks uurida eeskätt alajaotuses Rahvastik – Rahvastikunäitajad ja koosseis – Demograafilised põhinäitajad leiduvaid tabeleid: RV045, RV0451, RV0452, RV0453, RV0454 ja RV046.

Tabel 2. Elada jäänud aastad soo ja vanuse järgi, 2019 andmed.

Allikas: Statistikaameti andmebaas, tabel RV045

Andmetabeli RV045 väljavõte (Tabel 2) kajastab keskmist elada jäävate aastate arvu vanustes 60–90 meestele, naistele ja kokku. Loomulikult, te ei pruugi ju olla päris keskmine selle vanuserühma inimene. Kui 2019. aastal 65-aastaseks saanud meestel jäi keskmiselt elada veel 15,68 aastat ja sama vanadel naistel 20,81 aastat, siis mõistagi on nii naiste kui meeste seas neid, kelle elutee jääb keskmisest lühemaks, kui ka neid, kes elavad kõrgema vanuseni.

Natuke ehk üllatavalt ilmneb ka, et nii Compensa kui Ergo eeldavad oma kodulehe info järgi 65-aastasele inimesele lühemat oodatavat eluiga kui Statistikaameti 2019. andmed seda näitavad. Kuivõrd kindlustusseltsi heaks töötava aktuaari ülesandeks on tagada kindlustusseltsi maksejõulisus, siis võiks olla ootuspärane, et selts peaks eeldustes olema pigem konservatiivne ja eeldama pikemat/pikenevat eluiga, eriti kui arvestada võimalusega, et kindlustuslepingu valivadki pigem keskmisest pikema elueaga inimesed. Ent jäägu see lugejale koduseks ülesandeks mõelda, et miks eeldavad seltsid Statistikaameti andmetest lühemat eluiga ja milliste võtetega nad omadega siiski ots-otsaga kokku tulevad.

Tabeli 2 andmetest võib väikese rehkenduse abil järeldada ka seda, et teise samba pensionivõtu edasilükkamisel vanusest 60 vanuseni 70 saab hilisema regulaarse väljamakse summat suurendada vähemasti ca poolteist korda, isegi kui te sel vahepealsel perioodil teise samba kontole enam sissemakseid juurde ei tee ning pensionifondi kogutud pensionivara sel perioodil vaid säilitab senist reaalväärtust.

Juhul kui te aga ei pea ennast oma vanuserühma Eesti keskmiseks inimeseks, siis võite proovida ennast elueatabelite suhtes profileerida täpsemalt. Seda saab teha kasutades Statistikaameti andmetabeleid RV0451–RV0454, mis näitavad kuivõrd sõltub elada jäävate aastate arv haridustasemest, rahvusest ja elukohast. Mõistagi on ka nende andmete puhul tegemist keskmistega, millest tegelikkus võib erineda mõlemas suunas. Lisaks tuleb tähele panna, et tabelid RV0451–RV0454 ei esita andmeid iga vanuseaasta kohta, vaid summeeritult 5-aastaste vanusrühmade (60–64, 65–69, 70–74, 75–79, 80–84, 85+) lõikes.

Ent siiski, kui olete näiteks 60-64-aastane kõrgharidusega naine, siis annab andmetabel RV0454 teie haridustasemega naiste keskmiseks elada jäävate aastate arvuks ca 28, mida on ca 2,5 aastat rohkem kui samas vanuses keskharidusega naistel. Andmetabeli RV0453 järgi on eesti rahvusest naistel aga ca pooleaastane elulemuseelis võrreldes samas vanuses mitte-eestlastest naistega.

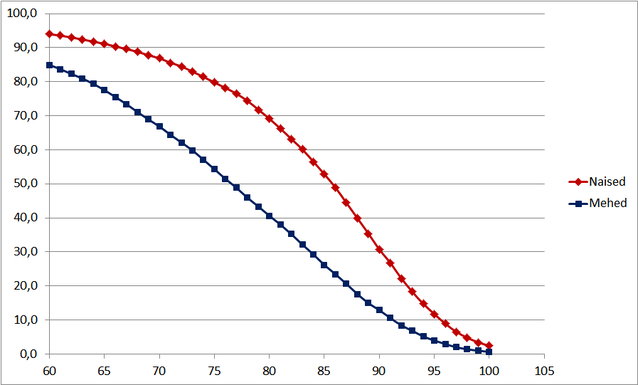

Statistikaameti andmebaasi tabel RV046 pakub aga täiendava, veidi teistsuguse vaatenurga ellujäämistõenäosustele – see näitab kui palju on ühest ja samast põlvkonnast erinevatesse vanustesse jõudnud ellujääjaid. Vaatame allpool selle tabeli andmetele põhinevat joonist (Joonis 2).

Joonis 2. Ellujäänute osakaal sünnipõlvkonnast soo järgi, 2019 andmed (%).

Allikas: Statistikaameti andmebaas, andmetabel RV046.

Igast 100-st mehest jõuab 60-eluaasta vanusesse umbes 85, igast 100-st naisest aga 94. Ehk tõenäosus jõuda teise samba väljamaksete vanusesse on nii meestel kui naistel kõrge. Ent näeme ka, et naistel püsib elulemustõenäosus üsna kõrge veel kuni 80-ndate eluaastateni, hakates kiiremini langema alles pärast 80-ndat eluaastat. Seevastu meestel langeb elulemustõenäosus enam-vähem ühtlaselt alates 60-ndast eluaastast.

Siiski, 80-aastaseks elab igast 100-st mehest ca 41, naistest aga 69. See tähendab muuhulgas, et 60-aastaseks saanud meestel on ligi 50% tõenäosus elada veel vähemalt 20 aastat, naistel on sama tõenäosus aga ligi 75%. Taaskord, hariduse, rahvuse ja elukoha lõikes võib see tõenäosus olla keskmisest kas suurem või väiksem.

Kõrvutades neid andmeid varem vaadeldud eluaegse pensionilepingu ja regulaarse fondipensioni eeldustega, kipub tekkima järeldus, et oodatava eluea aspektist on naistel – eriti kõrgema hariduse ja krooniliste terviseprobleemideta naistel – rohkem huvi kaaluda pensionilepingu või fondipensioni valikute vahel, samas kui meestel võib olla suurem kiusatus ühekordse väljamakse järele. Muidugi võivad individuaalsed tegurid teha sellesse lihtsustatud kaalutlusse oma korrektiive ning võib olla naisi, kelle otstarbekaks valikuks võib osutuda ühekordne väljamakse kui ka mehi, kel võib olla mõtekas kaaluda fondipensioni või pensionilepingut.

Iseküsimus on muidugi see, et kas, kui kauaks ja mis tingimustel kindlustusseltsid eluaegse pensionikindlustuse lepinguid üldse pakkuma jäävad selles olukorras, kus huvi eluaegsete pensionilepingute järgi ongi vaid pika eluea perspektiiviga inimestel, samas kui terviseprobleemidega inimesed tõenäoliselt selliseid lepinguid sõlmida ei soovi. Tekib klassikaline selektsiooniprobleem (adverse selection) – kindlustusest on peamiselt huvitatud just need, kes suure tõenäosusega elavadki kõrge vanuseni.

Nagu juba osundatud – oluline individuaalne muutuja selles valikute võrrandis lisaks neile teguritele, mille kohta leiab andmeid Statistikaameti tabelitest, on tervis ja eluviisid. Oma terviseseisundi kohta teate ilmselt kõige paremini teie ise ja ehk ka teie perearst terviseandmete põhjal. Ent kui ühelt poolt teame (vt Statistikaameti andmebaasi tabel TH751), et tervena elatud aastate arv on Eestis suhteliselt madal: näiteks eesti rahvusest meestel keskmiselt 53,5 aastat ja naistel keskmiselt 59 aastat, siis samal mündil on ka teine pool – suhteliselt pikk periood, mil inimesed elavad erinevate tervisepiirangutega, mis pahatihti tähendab ka lisakulutusi.

Mitmed teadusuuringud on näidanud ka eluea pikkuse seost geneetiliste teguritega (nt Hjelmborg et al 2006; Sorensen 2012). On hinnatud, et surmavanus sõltub pärilikest teguritest umbes 25% ulatuses (Brooks-Wilson 2013). Seejuures on eluea pikkusega seotud erinevad geenivariatsioonid ja telomeeride pikkus. Ent isikliku elutee pikkuse hindamisel ei ole nendest teadmistest senimaani olulist praktilist kasu, sest seni pole veel igapäevaseks tarbimiseks kättesaadavaid laiatarbe geeniteste, mis individuaalset elulemustõenäosust usaldusväärselt hindaksid.

Niisiis, kokkuvõtteks, oma eluea võimaliku pikkuse hindamiseks võib ühelt poolt võtta aluseks enda soole, vanusele, rahvusele, haridustasemele ja elukohale vastavad rühmakeskmised elulemusnäitajad ning lisaks püüda hinnata enda võimalikku sarnasust või erinevust võrreldes selliste rühmade keskmisega. Kuid loomulikult astub alati mängu ka hulk tundmata väärtusega tegureid, mille kohta võiks ehk kasutada kõnekeelset väljendit „saatus“. Olgu see siis mõni ootamatult välja ilmunud uus nakkushaigus või mõni muu üksikisiku tahtest ja tegevusest tugevam mõjutaja.

Lõpuks peab igaüks teise samba pensioni väljamaksete valikul paraku tegutsema ebatäieliku informatsiooni tingimustes, vastavalt oma teadmistele, meelelaadile ja parimale äratundmisele. Ning hiljem leppima oma varem tehtud valikute tagajärgedega.

Viited

Brooks-Wilson, A. (2013). Genetics of healthy aging and longevity. Human Genetics, Vol 132, pp 1323–1338.

Compensa Vienna Insurance Group (2020). Kohustusliku kogumispensioni kindlustuslepingu garanteeritud intress, tasud ja ja oodatava eluea eeldused.

vB Hjelmborg, J., Iachine, I., Skytthe, A., Vaupel, J.W., McGue, M., Koskenvuo, M.,

Kaprio, J., Pedersen, N.L., Christensen, K. (2006). Genetic influence on human lifespan and longevity. Human Genetics, Vol 119(3), pp 312–321.

Leppik, L. (2016). Pensionisüsteemi väljavaated ja väljakutsed. Kogumikus Sakkeus, L., Leppik, L. (Toim.) Pilk hallile alale. SHARE Eesti uuringu esimene ülevaade ja soovitused eakate poliitika kujundamiseks. Tallinna Ülikooli Eesti demograafia keskus.

OECD (2019). Pensions at a Glance: OECD and G20 Indicators. OECD Publishing, Paris.

Sorensen, M. (2012). Genetic variation and human longevity. Danish Medical Journal, 59(5).

Igast 100-st mehest jõuab 60-eluaasta vanusesse umbes 85, igast 100-st naisest aga 94. Ehk tõenäosus jõuda teise samba väljamaksete vanusesse on nii meestel kui naistel kõrge. Ent näeme ka, et naistel püsib elulemustõenäosus üsna kõrge veel kuni 80-ndate eluaastateni, hakates kiiremini langema alles pärast 80-ndat eluaastat. Seevastu meestel langeb elulemustõenäosus enam-vähem ühtlaselt alates 60-ndast eluaastast.

Siiski, 80-aastaseks elab igast 100-st mehest ca 41, naistest aga 69. See tähendab muuhulgas, et 60-aastaseks saanud meestel on ligi 50% tõenäosus elada veel vähemalt 20 aastat, naistel on sama tõenäosus aga ligi 75%. Taaskord, hariduse, rahvuse ja elukoha lõikes võib see tõenäosus olla keskmisest kas suurem või väiksem.

Kõrvutades neid andmeid varem vaadeldud eluaegse pensionilepingu ja regulaarse fondipensioni eeldustega, kipub tekkima järeldus, et oodatava eluea aspektist on naistel – eriti kõrgema hariduse ja krooniliste terviseprobleemideta naistel – rohkem huvi kaaluda pensionilepingu või fondipensioni valikute vahel, samas kui meestel võib olla suurem kiusatus ühekordse väljamakse järele. Muidugi võivad individuaalsed tegurid teha sellesse lihtsustatud kaalutlusse oma korrektiive ning võib olla naisi, kelle otstarbekaks valikuks võib osutuda ühekordne väljamakse kui ka mehi, kel võib olla mõtekas kaaluda fondipensioni või pensionilepingut.

Iseküsimus on muidugi see, et kas, kui kauaks ja mis tingimustel kindlustusseltsid eluaegse pensionikindlustuse lepinguid üldse pakkuma jäävad selles olukorras, kus huvi eluaegsete pensionilepingute järgi ongi vaid pika eluea perspektiiviga inimestel, samas kui terviseprobleemidega inimesed tõenäoliselt selliseid lepinguid sõlmida ei soovi. Tekib klassikaline selektsiooniprobleem (adverse selection) – kindlustusest on peamiselt huvitatud just need, kes suure tõenäosusega elavadki kõrge vanuseni.

Nagu juba osundatud – oluline individuaalne muutuja selles valikute võrrandis lisaks neile teguritele, mille kohta leiab andmeid Statistikaameti tabelitest, on tervis ja eluviisid. Oma terviseseisundi kohta teate ilmselt kõige paremini teie ise ja ehk ka teie perearst terviseandmete põhjal. Ent kui ühelt poolt teame (vt Statistikaameti andmebaasi tabel TH751), et tervena elatud aastate arv on Eestis suhteliselt madal: näiteks eesti rahvusest meestel keskmiselt 53,5 aastat ja naistel keskmiselt 59 aastat, siis samal mündil on ka teine pool – suhteliselt pikk periood, mil inimesed elavad erinevate tervisepiirangutega, mis pahatihti tähendab ka lisakulutusi.

Mitmed teadusuuringud on näidanud ka eluea pikkuse seost geneetiliste teguritega (nt Hjelmborg et al 2006; Sorensen 2012). On hinnatud, et surmavanus sõltub pärilikest teguritest umbes 25% ulatuses (Brooks-Wilson 2013). Seejuures on eluea pikkusega seotud erinevad geenivariatsioonid ja telomeeride pikkus. Ent isikliku elutee pikkuse hindamisel ei ole nendest teadmistest senimaani olulist praktilist kasu, sest seni pole veel igapäevaseks tarbimiseks kättesaadavaid laiatarbe geeniteste, mis individuaalset elulemustõenäosust usaldusväärselt hindaksid.

Niisiis, kokkuvõtteks, oma eluea võimaliku pikkuse hindamiseks võib ühelt poolt võtta aluseks enda soole, vanusele, rahvusele, haridustasemele ja elukohale vastavad rühmakeskmised elulemusnäitajad ning lisaks püüda hinnata enda võimalikku sarnasust või erinevust võrreldes selliste rühmade keskmisega. Kuid loomulikult astub alati mängu ka hulk tundmata väärtusega tegureid, mille kohta võiks ehk kasutada kõnekeelset väljendit „saatus“. Olgu see siis mõni ootamatult välja ilmunud uus nakkushaigus või mõni muu üksikisiku tahtest ja tegevusest tugevam mõjutaja.

Lõpuks peab igaüks teise samba pensioni väljamaksete valikul paraku tegutsema ebatäieliku informatsiooni tingimustes, vastavalt oma teadmistele, meelelaadile ja parimale äratundmisele. Ning hiljem leppima oma varem tehtud valikute tagajärgedega.

Viited

Brooks-Wilson, A. (2013). Genetics of healthy aging and longevity. Human Genetics, Vol 132, pp 1323–1338.

Compensa Vienna Insurance Group (2020). Kohustusliku kogumispensioni kindlustuslepingu garanteeritud intress, tasud ja ja oodatava eluea eeldused.

vB Hjelmborg, J., Iachine, I., Skytthe, A., Vaupel, J.W., McGue, M., Koskenvuo, M.,

Kaprio, J., Pedersen, N.L., Christensen, K. (2006). Genetic influence on human lifespan and longevity. Human Genetics, Vol 119(3), pp 312–321.

Leppik, L. (2016). Pensionisüsteemi väljavaated ja väljakutsed. Kogumikus Sakkeus, L., Leppik, L. (Toim.) Pilk hallile alale. SHARE Eesti uuringu esimene ülevaade ja soovitused eakate poliitika kujundamiseks. Tallinna Ülikooli Eesti demograafia keskus.

OECD (2019). Pensions at a Glance: OECD and G20 Indicators. OECD Publishing, Paris.

Sorensen, M. (2012). Genetic variation and human longevity. Danish Medical Journal, 59(5).